안녕하세요

꼬마박사무니입니다.

오늘은 부동산 내용인 주택담보대출 금리 급상승에 대한 내용과 이에 대한 방어전략으로 찾아오게되었습니다^^.

부동산 패닉바잉이니 활황장이니하던때가 얼마지나지않아 대출규제 정책으로 인해 얼음장같은 부동산 경기가 지속되고있습니다. 대출규제에 따라 살 수 있는 수요가 많이 감소하였기 때문인데요.

특히나 저같은 30대 결혼적령기 사람의 경우, 대출이 나올지 안나올지 대출신청한게 잘 실행될 수 있을지 고민이 많으실 겁니다. 또한, 금리 상승에 따라 대출 이자 부담에 대한 고민이 많으실텐데요.

사실 저도 그렇습니다. 올해 8월말 주담대 승인을 받고 제 수준에서 소위 영끌을 하여 집을 계약했는데요.

11월중순에 잔금인데 대출금리가 계속 상승되고 있으니 ㅎㄷㄷ하답니다.

제가 받은 SC제일은행의 고정금리 40년 적격대출인 스마트홈론의 경우,

잔금일 기준 5년 금융채 + 1.25%의 가산금리가 적용되었습니다.

SC제일은행은 5년금융채를 10일 평균으로 금리를 산정하며 8월20일경 1.89%에서 현재 10.25일 시점 2.3%정도로 변경되었습니다. 따라서 실제금리는 3.14% -> 3.55%로 변경됩니다. 변화가 심하죠? 아직 잔금을 안치뤄서 더 올라가지않기를... 바라는 바입니다.

실제 이정도 금액이면, 3억정도의 대출을 한다고 가정하였을때, 원금+이자를 40년 상환하게 되면

월 107.9만원에서 118만원 정도로 약 10만원 가량의 이자부담이 상승하게됩니다 (원금이 31만원 수준입니다)

크다면 크고 작다면 작은 이 돈. 하지만 40년이나 계속 내야하는 고정금리 대출인데요.

이 대출의 동작원리와 헷지 방법을 찾아보도록 하겠습니다 (저도 꼭 찾아야해요...)

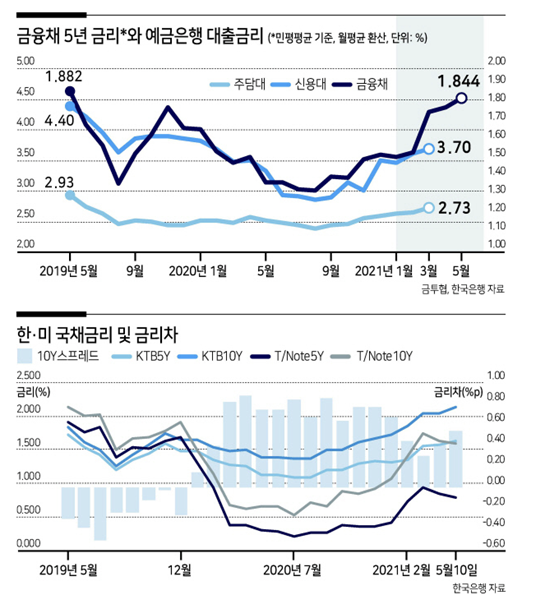

올해 5월까지가 반영된 기사의 그래프입니다.

금융채란 금융기관이 발행한 채권으로 금융기관도 결국 시장의 채권을 조달받아 자금을 융통합니다.

금융채와 주담대, 신용대출이 모두 높은 상관관계를 보입니다.

심지어 미국국채금리와 한국 국채금리의 상관관계도 높습니다

(우리가 신흥국이라 힘껏 제로금리로 낮출 수 없으므로 경사의 차이는 있지만 상당한 상관관계를 보임)

주담대는 당연하게도 금융채5년물+가산금리로 위에서 계산한것처럼 계산되었으니 상관관계가 뚜렷하겠지만 고정금리상품이 있으며, 디딤돌&보금자리론과 같은 저금리 정부지원 대출이 있기에 상관관계가 엄청 심하지는 않습니다만.

신용대출이 더 강력하게 작용하며 민감한 반응을 보임을 확인하였습니다.

이 말은,, 신용대출+주택담보대출의 영끌을 통해 대출받은 사람이 금융채가 치솟으면...? 나락간다라는 뜻이겠죠..

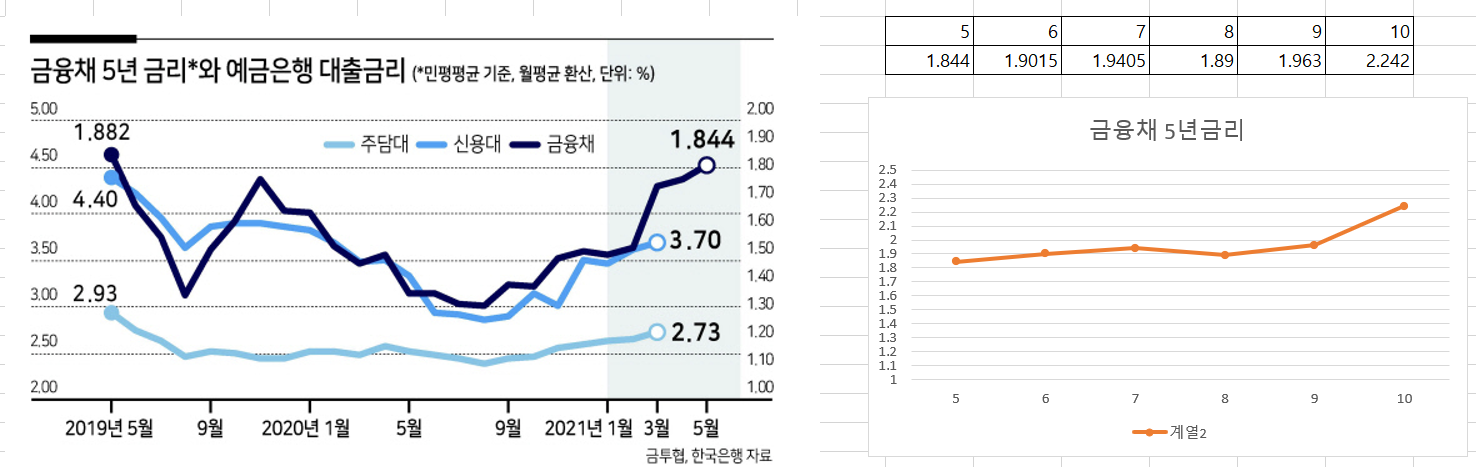

위는 5월까지의 데이터이니 현재 10.25일 기준까지 6~10월 데이터를 추가해보면 어떻게 될까요?

6월부터는 제가 엑셀로 다시 돌려서 계산해본 금리입니다. 올라가는 속도가 느껴지시나요??

이를 두고 본다면 정말 이자부담이 답이 안나오는 상황이겠죠.

여기서 질문, 금융채가 치솟을 때 금융기관은 고정금리 대출을 이미 해줬으면 어떻게 될까요 ??

예를 들어 1년전에 금융채가 1.5%일때 가산금리 1.5%를 얹어서 3%의 30년주택담보대출을 해줬는데, 지금와서 금융채가 3%이상으로 뛴다면 은행이 계약을 했는데 돈을 회수할수도 없고 곤란해지는 상황이 생길겁니다.

따라서, 금융기관은 이러한 리스크를 회피하게 위해 헷지를 하게됩니다. 뭘로?? 미국국고채 10년물에 short 포지션으로!

홍춘욱박사님 유튜브 내용중에 봤던 내용인데 이걸 이렇게 활용할 날이 올 줄은 몰랐네요.

위의 그래프들을 종합해서 해석해보면,

주택담보대출 금리는 금융채&국채와 강한 상관관계를 갖고 있음.

채권은 금리가 상승하면 채권가격은 떨어지는 방향성을 갖고 있음. (채권의 기본동작원리)

1% 이자주는 채권이 있을 때, 5%주는 채권이 나온다면 기존 채권을 팔고 5% 주는 새로운 채권을 살 것이므로

종합해보면, 내 주택담보대출 금리가 상승하여 (= 금융채 채권금리가 상승하여) 이자부담이 커지는 상황에는

금리가 오르면 가격이 오르는 채권인버스 상품을 통해서 헷지가 가능하다. (이자부담이 커졌지만 채권인버스 상품의 가격이 올라갔으므로 이를 팔아서 이자부담을 경감시킬 수 있음)

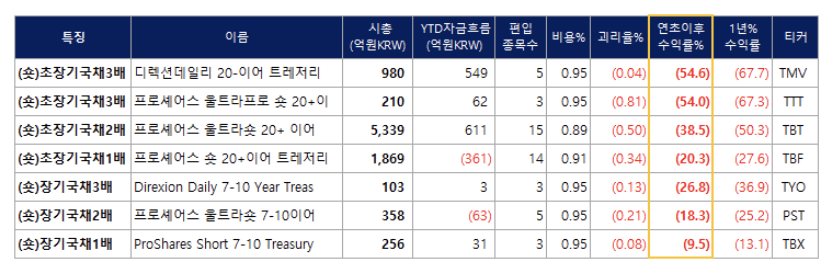

아래는 채권인버스 상품의 수익률이며, 투자의 책임은 본인에게 있습니다.

1) KODEX 국채선물 10년 인버스: 올해 6% 정도 상승

주식수익률도 보면 낮아보일 수 있지만, 이게 헷지로 포지션을 잡는것임.

대출이자 2% 올라가면 벌벌기는데, 6%올라가면서 내 대출포지션과 반대로 가주는 아름다운 상품

인버스는 헷지로만 사용하자

2) 참조: 플레인바닐라투자자문 티스토리 블로그

tbt는 환율과 미국과의차이로 인해 동일하게 움직이지않네요!

국채10년물 인버스가 굿!

'투자이야기 > 부동산공부' 카테고리의 다른 글

| [부동산공부] 전세계약시 유의사항 체크: 계약편 (0) | 2022.12.16 |

|---|---|

| [부동산공부] 전세계약시 유의사항 체크: 가계약편 (0) | 2022.12.14 |

| [부동산] 평택 비전동 현대이화 아파트 임장기 (0) | 2022.04.17 |

| [부동산] 화서역 파크푸르지오 대유평공원 (+만석공원) (0) | 2021.09.25 |

| [부동산공부] 보금자리론 (0) | 2021.08.11 |

댓글