안녕하세요

꼬마박사무니입니다.

오늘은 새해?를 설날이 지났으니...ㅎㅎ 새해를 맞이하여 경제적 자유에 대한 생각을 다시 해보게 되었고,

실질적인 목표를 갖추고 계획을 세우고 가시적으로 지키기 위해서 계산을 해보기로 했습니다.

경제적 자유란 무엇인가에 대한 저의 생각은,, 돈에 지배되지않고 돈으로부터 자유로워져 일을 할 수 있는 시기인 것 같습니다. 다들 FIRE족이라고하면 경제적 자유를 누리고 사표를 쓰고 이제 직장이랑 bye bye~하는 것만 생각하실 텐데요.제 생각은 조금다릅니다. 같은 일이라도 돈 때문에 어쩔 수 없이 하는 사람과 내가 조절하면서 내 자기계발과 목표를 위해서 일하는 것은 다르다고 생각하기 때문입니다.

같은 회사를 다녀도,, 자산 형성이 어느정도 되거나 재테크에 능하신 분들은 똑같은 스트레스를 받아도 둔감하게 느끼는 반면, 직장소득이 전부인 사람들은 더 큰 스트레스를 느껴한다는 것을 몸으로 체감하고 있기 때문입니다.

즉, 제가 생각하는 경제적 자유는 자본소득이 노동소득을 앞서나가서 돈에 휘둘려서 무언가 일을 하는 것이 아닌 선택적으로 일을 할 수 있는 상태입니다. 제 2의 일을 찾아서 해 볼 수도 있다는 생각이 들구요.

그래서 직접 계산해 보았습니다.

아래의 낙원계산기라는 사이트도 있는데요.

전 n년후 총투자금과 월 적립액, 투자수익% 얼마 이렇게 딱딱 넣어서 n년후에 얼마가 되면 경제적 자유! 이걸 원하는게 아니라 1년뒤에는 얼마를 모아야하고 2년뒤 , 10년뒤에는 얼마가 되어야 경제적 자유에 가까워질 수 있을까를 점검하고 싶었기에 직접 계산해 보았습니다.

https://keep-ones.me/#/paradise-calculator

재테크 내공공

재테크 공부한 내용을 모두와 공유하는 공간입니다

keep-ones.me

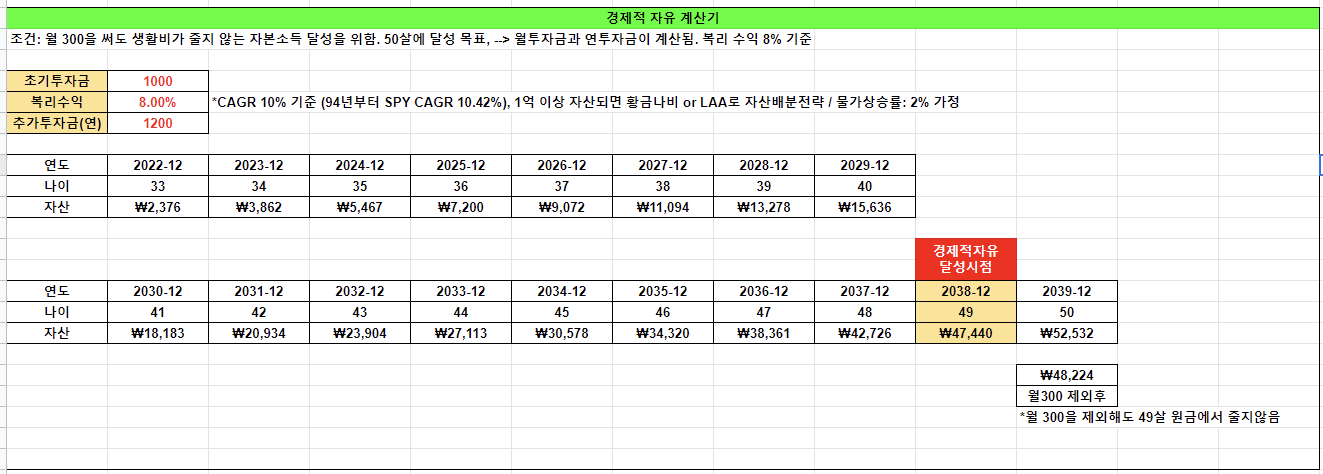

제가 직접 계산해본 내용입니다.

제가 세운 조건은

1. 월 300만원을 써도 생활비가 줄지않는 자본소득 달성이 목표

2. 초기투자금은 천만원, 복리수익은 8%가정 (S&P500 ETF인 SPY의 CAGR은 94년부터 10.42%, 인플레이션을 2%정도로 가정하여 8%)

3. 추가투자금은 연 1200만원, 월 100만원씩으로 가정하여서 연환산 계산

4. 제가 원하는 경제적 자유시점은 50살이었기에 49살 12월로 가정 (17년 뒤)

위 초기투자금, 복리수익, 추가투자금, 적립기간을 조절하여 조정이 가능합니다. 원하는 월 생활비와 투자수준이 각자 다르니까요. 그래서 일찍 시작해야 유리합니다.

저는 박사졸업 후 비교적 늦은 나이에 사회생활을 진출하였고, 초기투자금은 현재 최근에 다시 S&P500 ETF를 매수하기 시작하였기에 1000만원으로 잡았습니다.

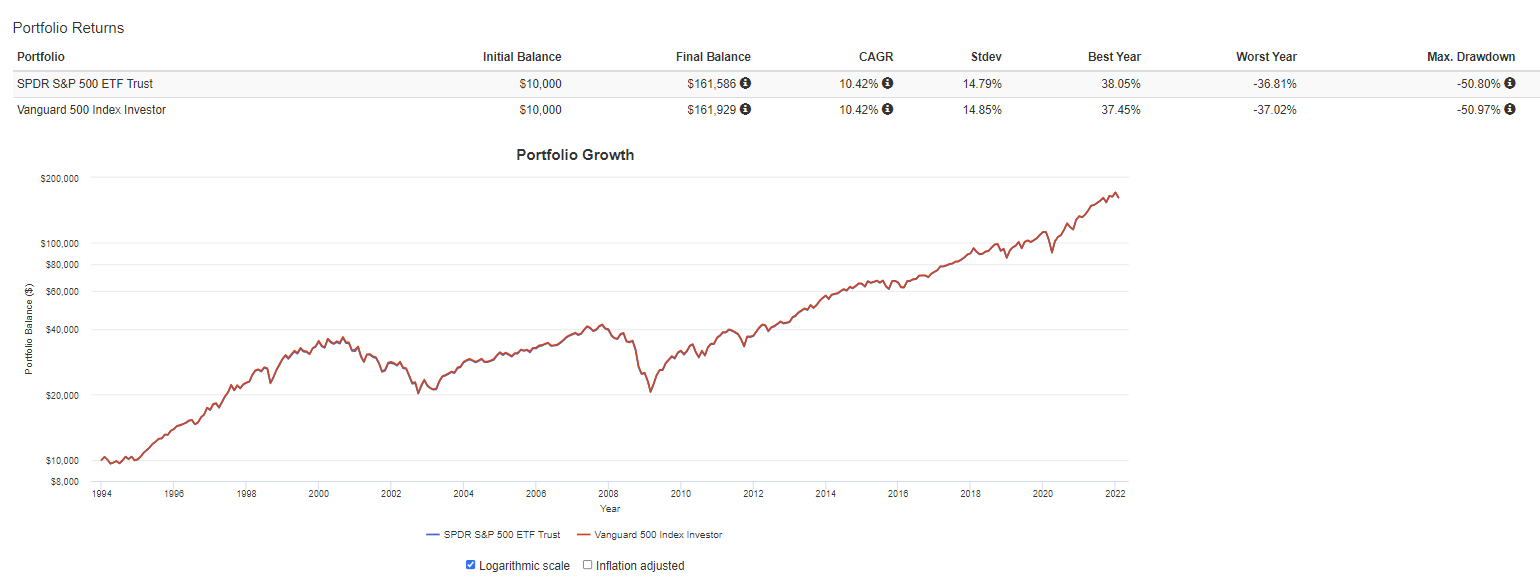

복리수익은 아래의 그래프를 참고하였습니다.

1994년부터의 최근 약 30년간의 데이터입니다. 닷컴버블, 금융위기, 코로나 등이 모두 반영되었고

이때의 CAGR (연 복리수익)은 10.42%였습니다. 물론 최근 많이 올라서 10%가 되기 어려울 수 있지만 시점을 마음대로 조절하는것도 과최적화라 생각하여 10%로 가정하였습니다.

물가상승률은 2%로 정한것이 연준의 Target Inflation이 2%이며 최근에는 많이 올라갔지만 통화정책 조절의 기점이 되며 이전에는 2%밑을 하회하였기에 결국에 2%에 수렴하게 되지 않을까 싶습니다. 개인적으로는 장기적으로 저성장 디플레이션의 시대라고 생각도 하고... 따라서 연 복리수익은 인플레이션을 감안한 8%로 설정하였습니다.

이전의 엑셀시트를 보면 49살에 4억 7천정도의 돈이 모이고 50살에 5억 2천이 됩니다.

이 때, 49살 12월에 경제적 자유를 이뤘기에, 월 300씩 3600만원을 꺼내쓴다고 해도 8%의 복리수익을 감안하면 4억 8천이 됩니다. 이게 무슨말이냐.. 월 300만원씩 꺼내썻는데도 원금이 줄지 않는다는 의미입니다. 인플레이션을 감안하였음에도 불구하구요! 따라서 월 300만원 이상의 돈을 꺼내쓰지 않는다면 내 자본은 줄지않고 경제적 자유획득 가능!

추가 투자를 한다던가 복리수익이 더 좋아진다면 경제적 자유시기가 더 빨라진다던가 혹은 더 꺼내쓸 수 있는 돈이 늘겠죠? 저는 여기에 추가로 연금저축과 IRP퇴직연금을 세재혜택 최고한도로 넣기에 55세이후부터는 추가금 수령이 가능해서 월 300이면 충분한 돈이라고 생각하였습니다.

여기서 리스크는 연 8% 복리수익을 가정하였는데, 주식은 위험자산이기에 금융위기에 50%빠졌고, 코로나때 34% 폭락하였습니다. 하필 내가 경제적자유를 이루려는 시점에 폭락하면 말짱 도루묵이기 때문에 운용자금이 1억이상이 되었을떈 버는것보다 잃지 않는것이 중요하다고 생각하여 MDD (Maximum Draw Down, 최대낙폭)을 줄여야한다고 생각합니다. 따라서 저는 황금나비 포트폴리오 전략으로 변경할 예정입니다. 그전에는 S&P500 ETF인 IVV 풀매수^^

황금나비 포트폴리오가 궁금하다면 아래글을

2021.02.08 - [투자공부] - 자산배분포트폴리오: 황금나비 포트폴리오

오늘도 부족한 글 읽어주셔서 감사합니다.

'투자이야기 > 투자공부' 카테고리의 다른 글

| [투자공부] S&P500 Forward 12 PER, 10년평균보다 추락하다. (0) | 2022.05.22 |

|---|---|

| [투자공부] 국내 계좌로 자산배분: LAA 전략 사용방법 (연금저축, ISA계좌) (0) | 2022.02.11 |

| [부동산] 잔금일 매매 체크리스트 (feat. 실거래 후기) (2) | 2021.11.14 |

| [부동산] 수지 성복역 임장기 (0) | 2021.11.07 |

| [연금저축] 미래의 연금저축 수령금액 계산해보기 (0) | 2021.11.03 |

댓글