안녕하세요

꼬마박사무니입니다.

오늘은 자산배분 포트폴리오 중에 영구 포트폴리오에 대하여 이야기 해보려합니다.

영구 포트?? 이름이 뭐 이런가? 싶겠지만 미국에서 온거기 때문에 번역을 하다보니 영구포트폴리오가 되었네요.

영어로는 Permanent Portfolio입니다. 영구적인, 지속가능한 뭐 이런 뜻이지요.

자산군 배분에 대해서는 이 전 시간에도 이야기 했습니다.

강환국님 유튜브에서 정말 좋은 이야기를 많이 해주시는데 올웨더폴리오, 영구포트중에 영구포트가 더 심플하기에 참고하시면 좋겠습니다. (전 10번 넘게 돌려봄..)

https://www.youtube.com/watch?v=2BkZZNnlCHA

경제 4계절이라는게 존재하는데요.

경제는 상황이 시시각각 바뀌어서 예측하는게 거의 불가능하다고 합니다.

아래와 같은 표를 참조바래요.

전문가들의 예측보다 경기가 좋냐 나쁘냐, 물가가 크게 상승하냐 하락하냐 이 4가지의 시나리오에 따라 잘나가는 자산군이 달라지게 되구요. 이러한 것들을 다 균등하게 배분해서 앞으로 뭔일이 생길지 모르는데 변동성을 낮추고 꾸준하게 우상향하겠다라는게 영구포트폴리오의 전략입니다.

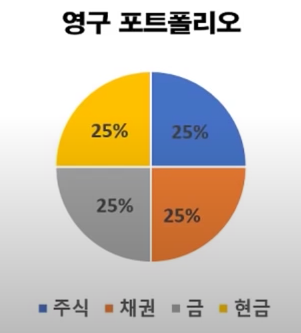

해리브라운이라는 아저씨가 고안한 이 포트폴리오는 주식, 채권, 금, 현금에 각각 25% 균등 분배 되었습니다.

1. 주식: 3번의 물가 하락 and 경제 굿 상황에 가장 잘나가는 자산군입니다.

* 물가상승 and 경제 굿의 경우는 신흥국 주식이 잘나가게 되는데 이는 사실 원자재가 잘나가기에 원자재 수출 빈도가 높은 신흥국 기업의 이익이 올라가게 되어, 주식이 상승하는 것입니다.

2. 채권: 물가 하락 and 경제 굿 상황에서 주식과 함께 잘나가는 자산군입니다.

기본적으로, 채권은 물가하락->금리하락->채권가격 상승으로 이루어지기에 물가하락인 3,4번 시나리오에 잘나갑니다.

또한, 외부적인 위기가 왔을때 주식과 같은 안전자산을 빼서 가장 신뢰할 수 있을만한 미국국채같은걸 사기 때문에...

(미국이 망해야 미국한테 돈을 못받을텐데,, 쉽지않죠?) 대체로 주식과 반대 성향을 지녀 주식 헷지가 가능합니다.

3. 금: 대부분의 시나리오에 잘나가게 되는데, 아쉽게도 3번시나리오가 가장 길다고하고 (물가하락, 경제 굿), 이를 만들어내는게 중앙은행들의 숙제이며 과제이죠. 하지만 1,2,4번 시나리오가 언제 생길지 모르고 지금과 같이 위기가 오면 양적완화를 하는 시대, 즉 돈을 많이 찍게되는 시대에는 상대적으로 금의 가치가 올라갑니다. 예전엔 금을 국가가 가진만큼 화폐를 찍을 수 있는 금본위제도 실시했으니 말이예요. 부자가 되면 금고에 금괴 몇덩이씩 집어넣어두고 싶은 생각들 다들 하잖아요?ㅎㅎㅎ 하지만 아쉽게도 금은 변동성이 가장 큰 자산 (MDD: 60%)이기 때문에 금만 소유하면 너무 위험합니다.

"분산투자는 상관성이 없는 자산에 고루투자하며, 이는 전반적으로 우상향하는 자산들로 이루어져 있기에 변동성은 낮추며 수익을 올릴 수 있다" 뭐 이런겁니다.

4. 현금: 경제가 배드인 상황에 금과 같이 괜찮은 자산군입니다. 물가상승에 상황에는 현금가치가 떨어지지만, 경제가 안좋은 상황에서 어떤 자산군에 투자하는거 상당히 무섭잖아요? 우리는 그래서 현금을 선호하게 됩니디.

결론은 위의 모든 시나리오를 대략 만족하기 위해 균등분배한 것이 영구포트폴리오이며, 이 자산군들의 리스크는 각기 다른데 (주식이 채권보다 변동성이 큰데 동일 비율로 갖고 있게되면 주식의 성과에 의해 더 좌지우지 될테니깐요), 이를 리스크 분산한 것이 "레이달리오의 올웨더포트폴리오"가 되겠습니다.

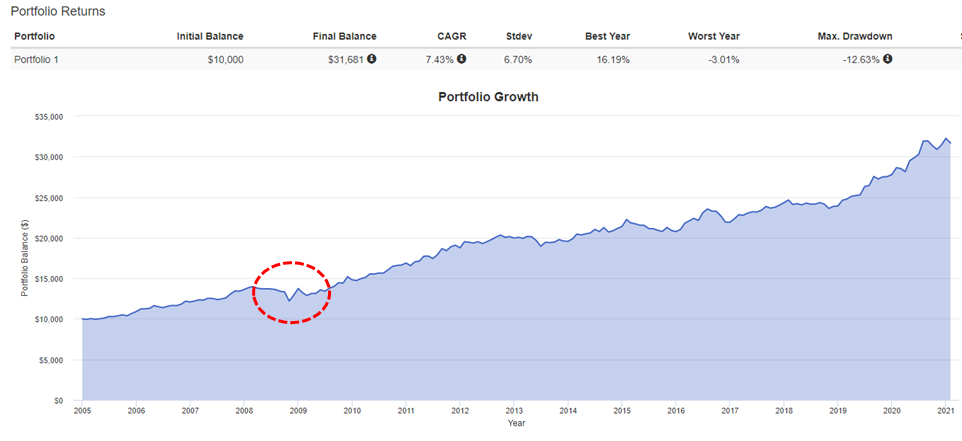

이 영구포트폴리오를 1985년부터 백테스트 돌린결과,

복리수익 7.43%, MDD는 12.63%이며 최악의 해에도 -3.0%밖에 안까먹었습니다.

이 단순한 포트폴리오로 얻은 엄청난 성과지요. 2008년 금융위기, 2020 코로나 사태까지도!!

주식 100%로 투자해서 잘나갔는데 내가 하필 돈꺼내서 연금써야할 시기에 반토막 나면 머리가 지끈하겠죠..?

이 포트는 그러한 위험성을 최대한 줄여주면서도 복리수익이 약 7.43%입니다.

72의 법칙에 의해 원금의 약 9.5년이면 2배가 되겠네요.

그래서 저는 연금저축 ETF 포트폴리오로 추천합니다.

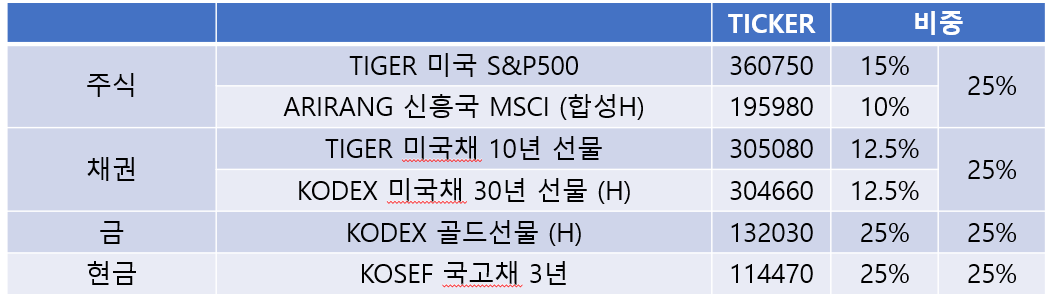

제가 추천하는 조합은 다음과 같습니다. (핵심을 이제야 말하다니...?)

주식은 미국과 신흥국의 국가분산을 15%/10%로 가져갔습니다만, 이건 선호도에 따라.. 미국만 소유하는 것 또한 분산입장에서는 좋지 않은듯 합니다.

채권은 미국채 30년선물이 저 상품하나밖에없는데 환헷지 (H)상품밖에 없네요... 채권은 환노출상품이 좋은데..

그래서 환노출 상품인 10년채와 혼합하여 구성하였습니다.

참고로 IRP에서는 선물상품 거래가 안되서, 연금저축상품에서 추천하는 것입니다!

금은 KRX 금거래 계좌를 뚫는 방법도 있지만, 귀찮기도하고 한 계좌내에서 관리해야 편하다고 생각해서...

현금은 MMF 등을 이용해도 되지만 너무 이자가 낮고 단기채는 현금과 같은 성격을 띄어서 국고채 3년물로 선정하였습니다.

오늘도 부족한 글 읽어주셔서 감사합니다.

'투자이야기 > 투자공부' 카테고리의 다른 글

| 신흥국 채권에 투자하고 싶다면? (feat. EMLC) (2) | 2021.03.01 |

|---|---|

| 채권에 대하여 (0) | 2021.02.20 |

| 자산배분포트폴리오: 황금나비 포트폴리오 (0) | 2021.02.08 |

| 자산배분 포트폴리오: 주식채권 6040 포트폴리오 (0) | 2021.02.07 |

| 대형주 클라우드산업에 투자하려면? SKYY ETF (0) | 2021.01.28 |

댓글