안녕하세요

꼬마박사무니입니다.

오늘은 Seeking Alpha에서 본 기사인 "만약 한가지의 주식밖에 소유할 수 없다면?" 이라는 주제를 갖고 말해보겠습니다.

원문기사는 아래에 있습니다.

seekingalpha.com/article/4377326-microsoft-i-own-just-one-stock

Microsoft: If I Could Own Just One Stock (NASDAQ:MSFT)

I believe in owning a prudently diversified portfolio of long-term investments, but if I could own just one stock, I'd look for a combination of growth, value, cash, and leadership.

seekingalpha.com

I believe in owning a prudently diversified portfolio of long-term investments, but if I could own just one stock, I'd look for a combination of growth, value, cash, and leadership.

나는 장기투자 포트폴리오를 그 자체로 분별력 있는 다각화하여 가져가야한다고 믿지만, 만약 내가 단 하나의 주식만 소유할 수 있다면, 나는 성장성, 가치, 현금능력, 그리고 리더쉽까지 조화된 것을 찾을 것입니다.

Considering its recent impressive turnaround and transformation from a boxed-product seller to a subscription-based SaaS provider, Microsoft fits the bill.

최근 공산품을 파는 판매자에서 구독기반의 SaaS provider (클라우드 제공), 마이크로소프트는 딱 만족시킵니다.

This report reviews Microsoft’s business model, market opportunities, competitive positioning, valuation, risks, and finally concludes with two strategies for long-term investing (i.e. buying shares outright and selling income-generating put options).

이 리포트는 마이크로소프트의 비지니스모델, 시장 기회, 경쟁력있는 지위, 가치, 리스크를 리뷰하고 마침내 장기투자를 위한 두개의 전략과 함께 결론짓습니다. (즉, outright주식을 사거나 풋옵션 판매)

This idea was discussed in more depth with members of my private investing community, Big Dividends PLUS. Get started today »

I believe in owning a prudently diversified portfolio of long-term investments. However, if I could own only one stock, I’d want it to be something with a lot of growth, value, steady cash flow, and competent leadership. Microsoft (NASDAQ:MSFT) fits the bill. Under the leadership of Satya Nadella, Microsoft has experienced an impressive turnaround in recent years whereby its top-line growth has been fueled by its cloud computing solutions (which continue to gain ground on Amazon Web Services (AMZN)). And although the valuation appears higher compared to its own history, it has transformed itself from a boxed product seller to a subscription-based SaaS provider, thereby warranting a higher valuation (i.e. Microsoft is still inexpensive versus its peers). Not to mention, the company’s massive steady cash flow creates a lot of opportunity and eliminates a lot of risk. In this report, we analyze Microsoft’s business model, its market opportunities, competitive positioning, valuation, risks, and finally conclude with our opinion on investing.

여기까지가 summary의 내용입니다.

위의 내용과 크게 다르지 않지만 핵심은 비지니스모델, 시장에대한 기회, 경쟁적 지위, 벨류에이션, 리스크이며

이에 대한 투자의견이 제시될 테니 앞의 빨간색을 유념하며 정리해보겠습니다.

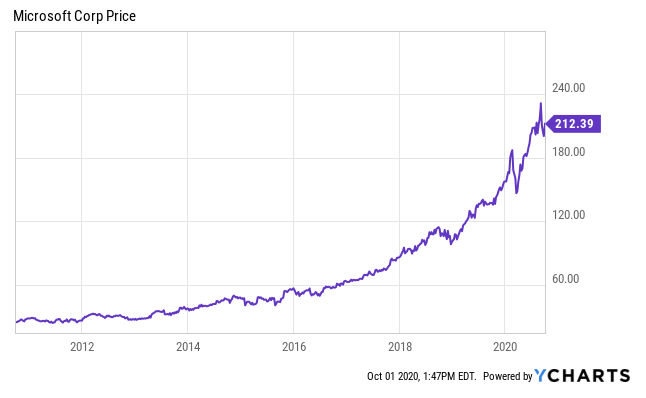

사티아 나델라 CEO가 부임한 이후 엄청난 성장동력과 리더쉽을 갖고 나아가고 있는 기업입니다 (주가도).

스티브 발머 CEO 재임당시 지지부진,, (망한..)사업들에 비하면 지금의 시총 1,2위를 다투는 마이크로소프트의 CEO인

사티아 나델라는 엄청난 능력의 CEO이죠. 특히나 cloud solution 관련해서 말이죠 (Microsoft Azure).

이 분야 1등인 아마존의 AWS와의 격차도 점점 줄어들고 있는 상황입니다.

특히, 신사업들을 많이 육성해서 새로운 비지니스 기회들을 많이 만들어내고 있습니다.

LinkedIn, Xbox devices, and its Azure platform

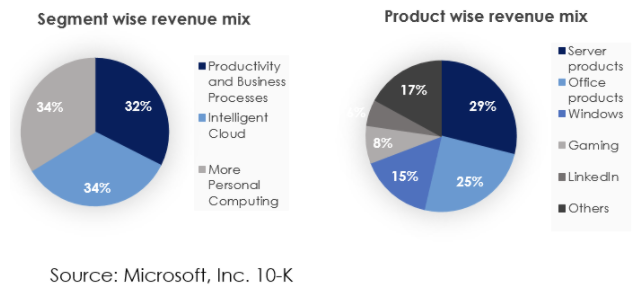

마이크로소프트의 비지니스 모델은 3가지로 크게 나뉘는데 이전 포스팅이 있어서 자세한 내용을 원하시면

아래의 링크를 참조하세요^^

2020/09/13 - [투자공부] - 생활속에 밀접하게 들어온 글로벌기업: 마이크로소프트

생활속에 밀접하게 들어온 글로벌기업: 마이크로소프트

안녕하세요 꼬마박사 무니입니다. 오늘은 생활속에 밀접하게 들어온 글로벌기업: 마이크로소프트를 소개하는 시간이 되겠습니다. 이유는... 귀여운 배당금 배당세를 제하고 $3.47가 들어왔기 때�

drkkoma.tistory.com

하나의 주식밖에 소유할 수 없다라고 했을 때 마이크로소프트는 균등화된 포트폴리오와 다양한 비지니스에서 골고루 돈을 버는 분산투자의 역할을 톡톡히 하는 기업이라고 보여집니다.

1. Industry-Leading Position in Business Productivity Software and Operating System Segments

윈도우 OS는 시장점유율 86%로 1위로 굳건한 자리를 지키고 있습니다. 비록 애플 Mac OS가 2위의 자리로 나눠가고는 있지만 8% 수준으로 미비합니다. 윈도우 10은 전체 시장의 60% 정도를 차지하고 있다고 합니다.

중요한 부분을 발췌해서 가져왔습니다.Once a user adapts to an operating system, it becomes an integral part of computer workflows, and switching to alternatives may not be viable, given the additional effort required to learn new functions. Given these dynamics, we believe the company’s dominance in the PC/Laptop operating system segment is secure in the near to medium term.경쟁력 있는 지위를 말하는 부분입니다. 일명 진입장벽, 해자로 볼 수 있을 것 같습니다.

윈도우가 아닌 다른 시스템에 적응해서 사용하려면 그만큼의 노력을 기울여야하는데, 쉽게 바뀔 수 있을까요?

아무리 편리한 시스템이 나온다고 하더라도 말이예요.

직장인들의 손발과 같은 엑셀,워드,파워포인트가 대체될 수 있을까요? 쉽지않을 것입니다.

아무리 편리한 다른 시스템이 나오더라도 지금의 환경에서 벗어나고 싶어하지 않을 것입니다. |

이러한 부분은 결국 우리를 충성고객으로 만들어 줍니다. 돈을 지불하고서라도 기꺼이 쓸 수 밖에 없게 만들겠죠.

2. Gaining Share in the Cloud Computing Market

마이크로소프트에서 제공하는 Azure platform은 클라우드 시스템, 생태계를 구축합니다.

엄청난 성장성을 갖고 있기도 하구요. 기존의 하드디스크 안에서 처리하던 작업들을 클라우드에 올려

어디서든 작업하고 공유해서 생산성을 극대화하도록 합니다. Anyone, Everywhere.

펜타곤의 Cloud사업인 제다이 프로젝트에도 선점되어 아마존과 소송 등이 진행됬던 부분이죠.

이는 결국 office365, 오랜 software 기업으로의 입지 등이 결합된 비지니스 창출이라 생각됩니다.

최근 Xbox도 구독경제 모델로 클라우드에 올리려는 시도를 했죠.

마켓 쉐어를 열심히 따라잡고 있는 Auzre

코로나 19의 여파로 인해 오히려 수혜까지보고 있으며, digtal 전환이 빨라졌죠.

코로나 19가 종식된다고 하여도 이러한 뉴노멀의 트랜드가 바뀌진 않을 것입니다.

역사적으로 경험하고 겪었기 때문이겠죠.

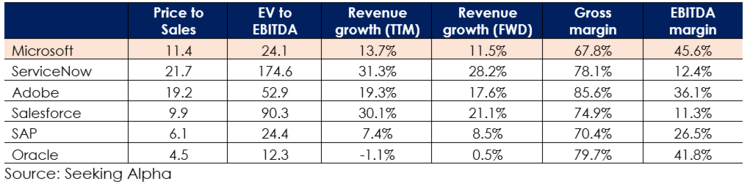

경쟁업체들과의 비교 지표입니다.

Revenue growth를 포함한 모든 지표가 성장성이 충분하기에 벨류에이션은 더 높아질 것입니다.

3. RISK

Competition: 마켓쉐어와 관련하여 amazon, google 등과 같은 기업과 항상 경쟁상태에 있습니다.

Prolonged business spend slowdown: 장기적으로 비니지스가 성장세가 둔화된다는 점입니다.

하지만, 마이크로소프트는 가장 성장세가 둔화되고 있는 more personal computing에서 특히, 게임 사업에 많은 투자를 하여 xBox에서도 구독경제를 얻어가려는 노력을 하고 있습니다.

Valuation: 역사상 주가가 계속 고점으로 가고 있어 높은 valuation이 걱정되지만, 구독경제모델로 바뀐 대표적인 예이기 때문일 것입니다. 지속적으로 높은 ROE를 통해 고부가가치를 만들어내며 심지어 경쟁기업에 비해 multiple이 낮습니다.

결론적으로 마이크로소프트는 아직도 높은 성장동력, 다각화된 포트폴리오, 높은 현금흐름 (M&A에 적극적이죠),

Office 365, window의 충성고객을 활용한 platform Azure로의 성공적인 전환을 하고 있는 기업입니다.

또한, 배당 증가와 자사주 매입은 매력적인 옵션이죠.

지난 얼마동안 적정주가를 판단하는데에 많은 시간을 쏟아 확인을 해봤는데, 딱 맞아떨어지는 모델은 어디에도 없었습니다. 있었다면 AI가 돈을 다 벌었겠죠..?

복잡한 상황이 얽혀있는 이 상황에서 결국 가장 중요한 가치는 앞으로도 돈을 잘 벌 수 있는 기업인가라는 부분입니다.

저는 가벼운 주식보다는 무겁지만 꾸준히 우상향하는 주식을 원하기도 하구요.

우리는 이러한 기업을 소유하고 지켜본 뒤, 뉴스에 잘 귀만 기울여주면 될 것 같습니다.

많이 보던 글인데 이게 제가 시장을 바라보는 관점입니다.

오늘도 부족한 글 읽어주셔서 감사합니다.

'투자이야기 > 투자공부' 카테고리의 다른 글

| 생활속에 밀접한 기업: 오뚜기 (2) | 2020.10.08 |

|---|---|

| 엄빠가 사고싶어하는 주식은? (ft. 국민연금) (0) | 2020.10.06 |

| 메리츠자산운용 존리대표는 어디에 투자할까? (2) | 2020.09.29 |

| BBIG에 투자하려면 어떻게해야하지? (2) | 2020.09.27 |

| 나도 미국 건물주가 되어볼까? 리얼티인컴 (0) | 2020.09.17 |

댓글